专题:新浪财经上市公司研究院2023十大正规配资平台

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

日前,华民股份发布部分董事高级管理人员减持股份的预披露公告,公司董事罗锋,总经理兼董事会秘书夏宇,副总经理戴桂中,财务总监高先勇因个人自身资金需求,合计拟减持55万股。

高管集体减持的消息一出,给处于转型困境中的华民股份再次蒙上了一层阴影。

华民股份前身是红宇新材,由于原耐磨材料主业不振,经过一系列资本运作后,2021年实控人变更为欧阳少红,2022年公司收购欧阳少红夫妻名下的鸿新新能源,正式切入光伏赛道。

然而,转型后由于硅片等产品缺乏核心竞争力,华民股份亏损不仅没有减少,反而大幅增加,业绩严重不及收购时的承诺。

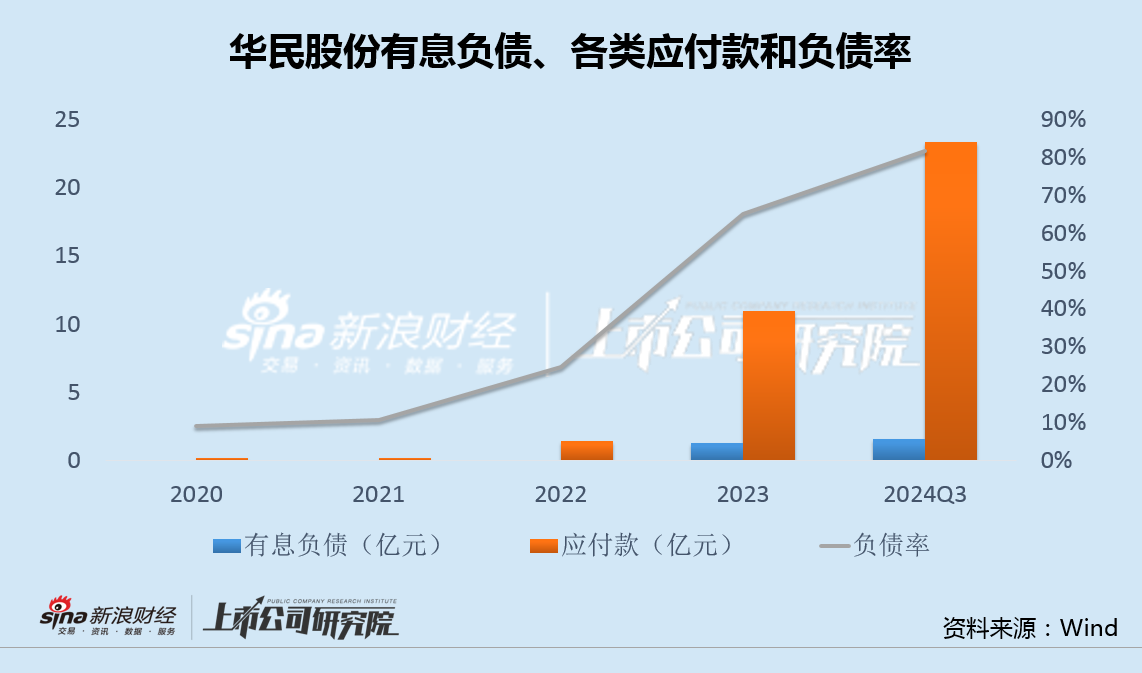

连续多年亏损也不断放大公司资金链的潜在风险。近几年,华民股份负债率从转型前的10%大幅升至80%,除有息负债和财务费用增加外,各类应付款更是高达23亿,三年增加了100倍。

值得注意的是,截至目前,华民股份不仅未将此前股份回购的意愿付诸行动,高管们反而计划继续减持,考虑到实控人已质押了所持的大部分股权,公司前景如何似乎不言自明。

变更实控人切入光伏赛道 亏损不减反增业绩严重不及承诺

拉长时间看,截至2024年11月29日,中证A500指数ETF近1周累计上涨1.13%。

华金证券表示,12月成长风格可能继续占优。一是12月处于经济和盈利弱修复、流动性宽松的环境中,成长风格可能占优。二是年底消费旺季来临,且提振消费、扩大内需的政策可能出台,消费可能相对占优。短期消费和科技可能占优。一是复盘历史,历年12月周期、消费和部分科技行业相对占优。二是复盘历史上放量上涨后缩量震荡时,建筑和食品饮料、电新、TMT等成长性行业占优。

华民股份日前公告,公司董事罗锋、总经理夏宇、副总经理戴桂中以及财务总监高先勇等4名高管,因个人自身资金需求,合计计划减持55万股。这给处于转型困境中的华民股份再次蒙上了一层阴影。

2012年,华民股份的前身红宇新材在创业板完成IPO,主营业务是耐磨材料。上市后,公司营收便一路下滑,净利润也连续多年为负。

迫于经营压力,红宇新材原实控人朱红玉选择了退出,控制权转到与“德隆系”关系匪浅的卢建之手中,而此后卢建之因涉嫌受贿罪被逮捕,其合作伙伴欧阳少红于2021年最终接手。

变更实控人的一年后,2022年8月,华民股份宣布,以自有资金5600万元收购欧阳少红及其配偶刘平建控制的建鸿达集团所持有的鸿新新能源80%股权,正式进军光伏赛道。

资料显示,鸿新新能源成立于2022年1月,主业是光伏单晶硅棒及N型单晶硅片的研发、生产和销售。

此后,公司斥资约3.7亿元采购单晶炉、金刚线晶硅切片机等设备,同时位于云南省大理白族自治州祥云县的年产10GW N型单晶硅棒、硅片一、二期项目以及新增10GW硅棒4GW硅片项目,安徽省宣城经济技术开发区的年产10GW异质结电池专用单晶硅片项目等也陆续开工。

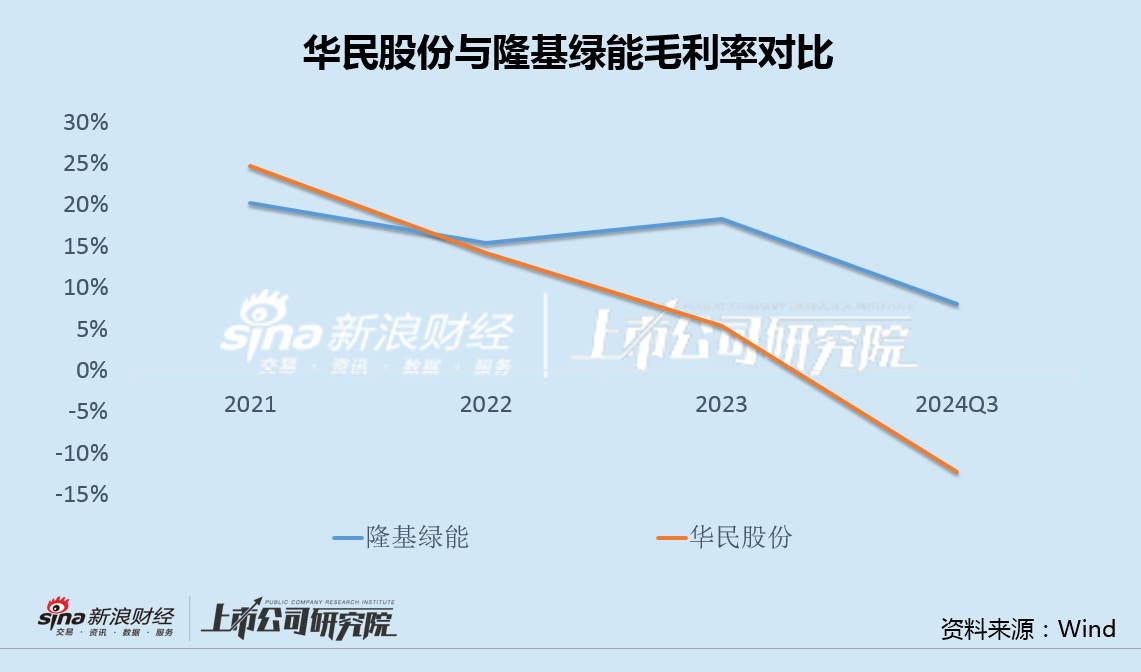

然而,产能虽快速上量,产品的竞争力却明显不足。2022年转型以来,华民股份营收增长较多,但亏损不断扩大,盈利能力直线下滑,不仅显著低于隆基绿能等传统光伏头部企业,也大大低于主业转型前。

今年前三季度,公司实现营业收入7.60亿元,同比下降11.90%,归母净利润-1.88亿元,亏损同比扩大62%。持续的亏损显然也低于此前的预期。

根据华民股份收购鸿新新能源时,交易双方签订的股权转让协议,建鸿达集团承诺,鸿新新能源2022年、2023年和2024年净利润(指经审计扣除非经常性损益前后归母净利润孰低者)分别不低于750万元、1450万元、1600万元,三年累计实现净利润不低于3800万元。

而实际上,鸿新新能源2022年和2023年的净利润分别为-1867.29万元和-1.95亿元,远远低于承诺值;今年上半年,鸿新新能源净利润-1.42亿元,亏损同比继续扩大41%,仍未见任何减亏迹象。

应付款三年飙升100倍负债率达80% 未见回购大股东质押、减持却接踵而至

连续多年的亏损也在不断放大公司资金链的潜在风险。

数据显示,转型光伏赛道前的2020年和2021年,华民股份负债率基本在10%左右的低位;自2022年转型后起,公司负债率开始大幅攀升,今年三季度末达到了80%的历史高位。

值得注意的是,除了有息负债和财务费用逐年增加外,由于部分项目工程建设采取了“政府代建—租赁—回购”模式投资,华民股份将在代建厂房合格竣工验收交付之日起五年内按代建成本回购,今年三季度末公司各类应付款高达23.32亿元,相比三年前增加了100倍。

今年10月,华民股份回复投资者相关提问时曾公开表示,“公司始终追求高质量发展,注重投资者回报,将加强投资者交流,积极学习和响应证监会相关政策文件,积极推进高质量发展的相关工作,努力实现股东的共同利益,正在积极研究和探讨股份回购”。

然而,股份回购事项未见进展,等来的却是高管们的集体减持,让市场大跌眼镜。

值得一提的是,公司实控人欧阳少红已质押了其所持的73.48%股份,第二大股东湖南建湘晖鸿产业投资有限公司,也是欧阳少红控制的公司,则质押了所持的全部股份。华民股份转型后的前景如何,似乎已不言自明。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察2023十大正规配资平台